Venerdì 9 giugno, in live sul profilo LinkedIn di Si-Net, si è parlato di controllo di gestione. Per qualsiasi dubbio, chiarimento o per una semplice consulenza scrivimi: chiara@si-net.it

Se vuoi conoscere meglio gli aspetti tecnici dell’argomento puoi proseguire nell’articolo oppure riprendere la LIVE.

“Un’azienda senza controllo di gestione è come una nave senza timone”

Questo slogan ci dà la misura di ciò che rappresenta il controllo di gestione: e cioè il timone di un’azienda, l’insieme degli strumenti che ci consentono di gestire la direzione in cui vogliamo andare per aiutare l’imprenditore a risolvere quelle criticità in cui spesso impatta.

“In un’azienda il controllo di gestione o direzionale è il meccanismo operativo volto a guidare la gestione verso il conseguimento degli obiettivi stabiliti in sede di pianificazione operativa, rilevando, attraverso la misurazione di appositi indicatori, lo scostamento tra obiettivi pianificati e risultati conseguiti e informando di tali scostamenti gli organi responsabili, affinché possano decidere attuare le proprie azioni correttive.” (Fonte: Wikipedia)

Il controllo di gestione racchiude sotto la propria definizione diversi tipi di gestioni:

- Contabilità analitica.

- Contabilità industriale.

- KPI.

Differenze

La Contabilità generale rappresenta la situazione economico patrimoniale e finanziaria dell’azienda. È obbligatoria per legge. La Contabilità analitica consente l’attribuzione dei costi e ricavi per natura e destinazione (Centri di Costo- Sedi\filiali-Business Unit). Non obbligatoria per legge. La Contabilità industriale traccia i dati rilevati dalla produzione (di prodotti o di servizi) che, prima ancora di grandezze fisiche (chili, metri, n°pezzi, ore uomo, ore macchina, eccetera). In una fase successiva, incrociando i dati è possibile determinare i costi di produzione. I KPI sono gli indicatori chiave di prestazione che misurano il successo o il progresso verso gli obiettivi aziendali specifici.

Contabilità analitica

La contabilità analitica è la metodologia tecnico-economica impiegata per la misurazione, la rilevazione, la destinazione e l’analisi dei costi e dei ricavi. La contabilità analitica ha per oggetto l’analisi dei fatti interni di gestione. È parte del sistema informativo direzionale, che rappresenta l’insieme dei processi delle tecniche e degli strumenti con cui si raccolgono, rappresentano e analizzano i dati al fine di elaborare e supportare le decisioni degli organi direzionali.

La Contabilità Analitica con eSolver, si definisce a costo ZERO: le operazioni che l’azienda effettua quotidianamente registrando i fatti aziendali (es. Bolle, Fatture, Movimenti Contabili, Movimenti di magazzino ecc) alimentano in modo automatico la contabilità analitica, in modo trasparente all’utente, che non deve fare ‘sforzi’ aggiuntivi. Tutto ciò avviene per mezzo dell’integrazione tra le procedure, con una opportuna configurazione e parametrizzazione consentendo di limitare l’operatività dell’impresa.

Per ottenere questo “costo ZERO” eSOLVER sfrutta queste entità:

- Voci: definiscono la natura di costi e ricavi e sono catalogate all’interno di un Piano delle Voci.

- Centri di analisi e commesse: definiscono la destinazione di costi e ricavi.

- Catalogo articoli: rappresenta l’insieme degli articoli e dei servizi gestiti dall’azienda ed è elemento di integrazione tra il sistema di Contabilità generale e quello di Contabilità analitica. Sul catalogo articoli è possibile indicare i centri di analisi e le voci che verranno proposti in sede di gestione di una transazione gestionale.

Il plus di eSOLVER è quello di consentire di ottenere la quadratura dei movimenti tra contabilità generale e contabilità analitica utilizzando appositi strumenti. Le quadrature possono essere analizzate:

- Per data registrazione.

- Per data competenza (situazione contabile rettificata).

- Per bilancio gestionale di periodo.

- Per bilancio di esercizio.

Contabilità industriale

Il sistema di Contabilità industriale consente di avere informazioni sempre aggiornate sul costo dei prodotti e servizi erogati sull’efficienza produttiva delle risorse.

La contabilità industriale è il sistema di rilevazione delle attività svolte all’interno del reparto produttivo. Lo scopo primario è la definizione dei costi di produzione riferiti ai diversi articoli, servizi o commesse sul lavoro.

Quali sono gli elementi che fanno diventare la contabilita’ = industriale?

- I ribaltamenti: consentono di gestire il trasferimento dei costi rilevati presso i centri generalmente ausiliari: servizi di manutenzione, magazzino, trasporti interni ed esterni, fornitura di energia elettrica e forza motrice, ecc.) su altri centri di analisi (tipicamente centri di costo produttivi). Il ribaltamento avviane attraverso una percentuale che può essere calcolata secondo una regola elaborata sulla base dei dati quantitativi associati ai centri di analisi (metri quadrati\numero addetti\kw consumanti) o valori economici rilevati sulle voci di analitica.

- Le Gestioni specifiche: contabilità della produzione manifatturiera, contabilità della produzione servizi, contabilità delle prestazioni a risorse condivise, contabilità dei materiali, contabilità costo del venduto, controllo costi consuntivi di centro

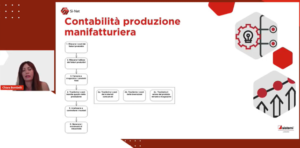

Contabilità della produzione manifatturiera

Il modulo Contabilità della produzione manifatturiera consente di allocare i costi di produzione

modulo Contabilità della produzione manifatturiera consente di allocare i costi di produzione attraverso la valorizzazione dei tempi di lavorazione consuntivati e l’attribuzione dei costi dei materiali consumati.

L’Azienda ha così la possibilità di determinare il costo dei prodotti finiti attraverso la valutazione delle componenti di costo affluite sui centri di analisi e commesse.

Il quadro attribuisce al centro dell’articolo prodotto il costo delle materie prime consumate per realizzare l’articolo, analizzando i movimenti di consumo rilevati con gli avp. Il costo delle lavorazioni viene invece attribuito utilizzando una tariffa standard, calcolata che, oltre al costo della manodopera, include anche tutti gli altri costi addebitati al centro produttivo in modo diretto o tramite i ribaltamenti dei costi dei centri ausiliari (parliamo quindi, ad esempio di ammortamento impianti, energia elettrica, costi di manutenzione, ecc.). Le allocazioni dei costi dei materiali e lavorazioni si basano sulle rilevazioni effettuate con i documenti di Avanzamenti di Produzione (per materiali e ore lavorate) e Rapportini di Lavoro (per ore lavorate).

KPI e SIMPRESA BI

Tutto ciò di cui abbiamo parlato in precedenza è sì utile, ma senza una corretta analisi dei dati è un lavoro nullo.

Il processo del controllo di gestione

Affinchè il controllo di gestione risulti efficace è determinante aver effettuato un’accurata fase di analisi e mappatura dei processi.

Questa fase consente di individuare le aree in cui intervenire per rendere l’azienda più efficiente, individuare i punti di forza e le criticità, individuare le aree in cui ottenere vantaggi competitivi, elaborare una politica consapevole di riduzione dei costi.

Il processo di Controllo di gestione deve essere poi organizzato in maniera strutturata:

- Programmazione.

- Preparazione del budget.

- Misurazione e reporting.

- Valutazione dei risultati raggiunti.

Se pur articolato in diverse fasi operative deve essere considerato in maniera unitaria in quanto l’efficacia dello stesso dipende dalla coerenza e dalla compatibilità dei singoli momenti che lo compongono.