Durante la undicesima puntata della Scatola dei trucchi, Claudia e Angelo, consulenti per il mondo degli Studi Professionali in Si-Net, hanno messo sul tavolo nuove tematiche per raggiungere gli scopi del manifesto della rubrica: stare accanto ai clienti, anticipare i loro bisogni, offrire loro la possibilità di formarsi e informarsi.

L’argomento affrontato è stato quello riguardante le novità introdotte all’interno della gestione degli F24 per rispondere ai nuovi scenari dipinti con la nuova revisione dei ravvedimenti operosi.

Quali tipologie di ravvedimento andremo a vedere?

- Regolarizzazione irregolarità formali;

- Ravvedimento operoso speciale;

- Ravvedimento per invio tardivo corrispettivi;

- Ravvedimento operoso speciale e codici tributo istituiti con la risoluzione n.18 del 28/04/23.

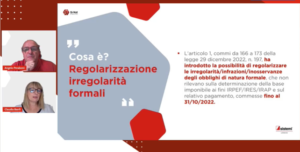

Regolarizzazione irregolarità formali

L’articolo 1, commi da 166 a 173, della legge 29 dicembre 2022, n. 197, ha introdotto la possibilità di regolarizzare le irregolarità/infrazioni/inosservanze degli obblighi di natura formale, che non rilevano sulla determinazione della base imponibile ai fini IRPEF/IRES/IRAP e sul relativo pagamento, commesse fino al 31/10/2022.

Ai fini del perfezionamento della regolarizzazione è richiesto:

- La rimozione dell’irregolarità/omissione;

- Il versamento di 200 euro per ciascun periodo di imposta cui si riferiscono le violazioni, da effettuare in 2 rate di importo entro il 31/10/2023 e il 31/03/2024, oppure in un’unica soluzione al 31/10/2023.

Come avverrà il versamento?

Con la risoluzione n.6 del 14/02/2023 l’Agenzia delle Entrate ha istituito l’apposito codice tributo TF44 denominato “REGOLARIZZAZIONE VIOLAZIONI FORMALI – Articolo 1, Commi da 166 a 173, legge n.197/2022” da utilizzare per il versamento di quanto in precedenza indicato, precisando le modalità di compilazione dei dati richiesti dal modello F24.

Come si gestiscono le irregolarità?

Accedendo al punto di menù specifico “Ravvedimento operoso” la funzione di gestione del ravvedimento è stata implementata, per consentire l’applicazione di quanto in precedenza descritto.

In sede di creazione manuale di un nuovo ravvedimento, è possibile selezionare il nuovo Tipo ravvedimento “Regolarizzazione irregolarità formali”.

Il nuovo tipo di ravvedimento propone in automatico:

- Il codice tributo TF44 da utilizzare per la regolarizzazione.

- L’importo della regolarizzazione pari a 200 euro.

La data di versamento non è proposta in quanto è a discrezione dell’operatore, a condizione che sia entro il 31/10/2023: la procedura a tal proposito prevede un apposito controllo.

Tramite il bottone “Dettaglio versamenti” è possibile:

- Optare per il versamento in due rate della regolarizzazione tramite l’apposita scelta Numero rate;

- Predisporre le righe di versamento al modello F24 tramite l’apposito comando in ribbon “Predisponi F24”.

Ravvedimento operoso speciale

Il Decreto Legge n.34 del 30/03/2023 ha introdotto importanti novità in merito al ravvedimento operoso speciale introdotto dall’articolo 1 commi da 174 a 178 della legge n.197/2022.

In particolare sono stati prorogati dal 31 marzo 2023 al 30 settembre 2023 i termini:

- Per la rimozione dell’irregolarità/omissione;

- Per il versamento dell’unica rata o della prima rata di 8 dell’importo dovuto;

Le restanti rate relative al 2023 hanno cadenza mensile (31/10, 30/11, 20/12) in luogo di quella trimestrale (30/06, 30/09, 20/12) in precedenza prevista. Con la FAQ dell’Agenzia delle Entrate del 28/06/2023, è stato inoltre finalmente chiarito che i contribuenti che hanno iniziato a rateizzare le somme dovute prima del 31/03/2023, possono avvalersi dei termini più ampi per versare la seconda e la terza rata.

In particolare, sulle rate successive alla prima, gli interessi decorrono dall’1/10/2023.

La procedura è stata adeguata in relazione alle novità normative in precedenza descritte.

In particolare, occorre distinguere le implementazioni realizzate per i ravvedimenti operosi speciali con la nuova data di scadenza da quelle invece per i ravvedimenti già esistiti con la precedente data di scadenza.

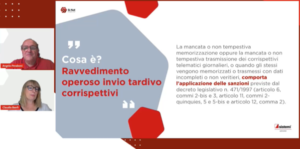

Ravvedimento per invio tardivo corrispettivi

La mancata o non tempestiva memorizzazione oppure la mancata o non tempestiva trasmissione dei corrispettivi telematici giornalieri, o quando gli stessi vengono memorizzati o trasmessi con dati incompleti o non veritieri, comporta l’applicazione delle sanzioni non previste dal decreto legislativo n. 471/1997 (articolo 6y, commi 2-bis e 3, articolo 11, commi 2-quinquies, 5 e 5-bis e articolo 12, comma 2).

La procedura è stata implementata per consentire la gestione al ravvedimento operoso relativo al tardivo invio dei corrispettivi telematici giornalieri.

Ravvedimento operoso speciale e nuovi codici tributo

Con la risoluzione n.18 del 28 aprile 2023, l’Agenzia delle entrate ha soppresso alcuni codici tributo e ne ha istituiti dei nuovi in sostituzione. L’efficacia operativa della risoluzione sopra indicata decorre dal 3 luglio. Per aggiornare i ravvedimenti operosi speciali aventi per oggetto uno dei su indicati codici tributo soppressi sopra elencati, occorre obbligatoriamente selezionarli ed accedere in variazione in modo da consentire alla procedura di eseguire in automatico la sostituzione dei codici tributo soppressi per le eventuali rate successive al 3 luglio 2023.

Per aggiornare le righe di versamento presenti nella gestione del modello F24, occorre rieseguire la predisposizione versamento al modello F24.

In caso di modelli già stampati si consiglia di optare:

- Per la scelta “non acquisire ed elimina” per le date di scadenza anteriori al 3 luglio, in quanto trattasi di modelli che non presentano variazioni del codice di tributo.

- Per la scelta “Rimuovere stampato o ricoprire” per le date di scadenza successive o uguali al 3 luglio, al fine di applicare la variazione del codice tributo.